Im Rahmen eines Diplomstudiums ist eine Abschlussarbeit zu erstellen, welche dem Nachweis dient, dass der/die Studierende selbständig, methodisch und inhaltlich eine Aufgabenstellung wissenschaftlich bearbeiten kann. Die jeweiligen Voraussetzungen um eine Diplomarbeit beginnen zu können sind den Curricula der Diplomstudium zu entnehmen.

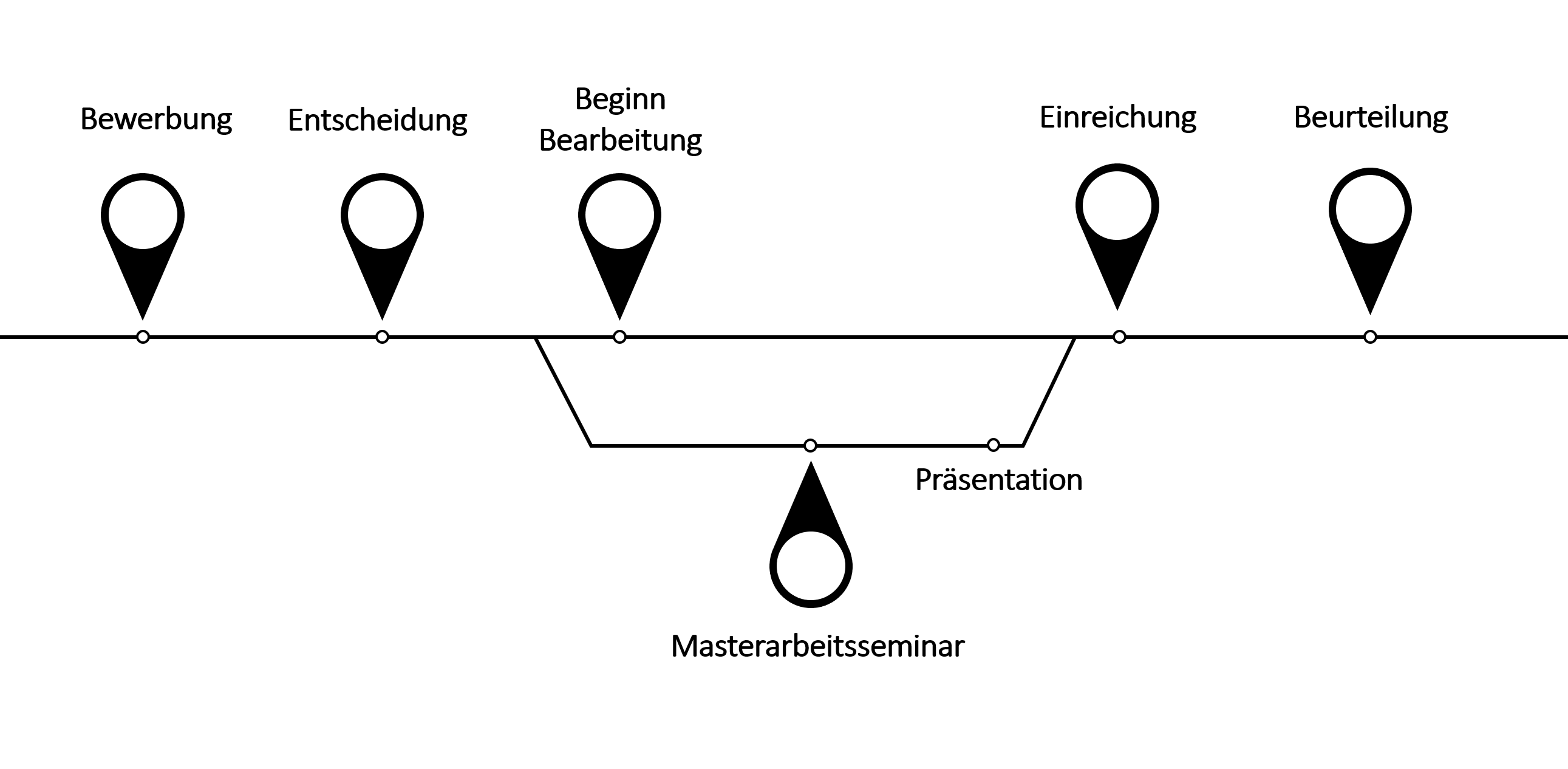

Der idealtypische Ablauf einer Diplomarbeit ist in nachfolgender Grafik dargestellt.

Am Institut für betriebliche Finanzwirtschaft gibt es eine laufende Themenvergabe zu allen Fragestellungen der betrieblichen Finanzwirtschaft. Themenvorschläge finden sich am Ende dieser Seite und werden regelmäßig aktualisiert. Bei Interesse an einem Thema füllen Sie das beiliegende Formular aus (Bewerbung) und wenden Sie sich per Email direkt an den/die jeweilige/n Betreuer*in und ggf. Mitbetreuer*in. Eigene Themenvorschläge sind nur in besonderen Ausnahmefällen möglich.

Bewerbungsformular, öffnet eine Datei

Eine Entscheidung zur Übernahme der Betreuung der Abschlussarbeit wird anschließend gefällt. Ein guter Studienerfolg in den Lehrveranstaltungen aus betrieblicher Finanzwirtschaft ist erwünscht. Nach Entscheidung zur Betreuung ist eine „Meldung zur Abschlussarbeit“ notwendig (siehe https://www.jku.at/studium/studierende/abschlussarbeiten/). Das Thema ist somit fixiert und ein Themenwechsel anschließend nicht mehr möglich.

Im Rahmen der Bearbeitung des Themas erfolgt eine regelmäßige Abstimmung mit dem/der (Mit)Betreuer*in. Das Thema einer Diplomarbeit wird so gewählt, dass eine Bearbeitung innerhalb von sechs Monaten möglich ist, jedenfalls aber innerhalb eines Jahres abgeschlossen werden soll. Eine Verlängerung der Frist ist, in Abstimmung mit dem/der Betreuer*in, möglich. Bei der formalen Gestaltung wird auf die Richtlinien des Prüfungs- und Anerkennungsservice (https://www.jku.at/studium/studierende/abschlussarbeiten/), die Zitierrichtlinien sowie die Richtlinien für wissenschaftliches Arbeiten des Instituts verwiesen (https://www.jku.at/institut-fuer-betriebliche-finanzwirtschaft/lehre/richtlinien/). Die Diplomarbeit kann, in Absprache mit dem/der jeweiligen Betreuer*in, auf Deutsch oder auf Englisch verfasst werden.

Das Institut für betriebliche Finanzwirtschaft bietet Masterarbeitsseminare zur Begleitung in der Erstellung einer Diplomarbeit an. Dort wird die Arbeit in der finalen Phase der Bearbeitung präsentiert. Weitere Informationen zum Masterarbeitsseminar finden sich bei den Informationen zur Lehrveranstaltung.

Nach Absprache mit Ihrem/Ihrer Betreuer*in und dessen/deren Einverständnis wird die Arbeit eingereicht. Dafür muss in einem ersten Schritt das Deckblatt zur Überprüfung der Formvorschriften per Email an pas@jku.at gesendet werden. Nach Erhalt der positiven Rückmeldung vom Prüfungs- und Anerkennungsservice ist die wissenschaftliche Arbeit im PDF-Format unter folgender Adresse hochzuladen: forms.jku.at/pas/thesis. Die eingereichten Arbeiten werden mit Plagiatsprüfungssoftware analysiert.

Thema 1: Fallstudie „UBS/Credit Suisse“ (THEMA BEREITS VERGEBEN!)

Aufgabe:

Das Ziel Ihrer Arbeit besteht darin, den gesamten Fall „UBS/CS“ als Fallstudie zu erarbeiten. Dabei steht im Fokus die relevanten betriebswirtschaftlichen und finanztechnischen Fragen aufzuzeigen und zu diskutieren. Es ist im Anschluss an die finale Abgabe der Arbeit eine ca. 20-seitige Zusammenfassung für eine allfällige Verwendung in der Lehre zu erstellen.

Einstiegsliteratur:

Eidgenössisches Finanzdepartement (EFD), Übernahme der Credit Suisse durch die UBS, http://www.efd.admin.ch/efd, öffnet eine externe URL in einem neuen Fenster

Hinweis:

Das Konzept muss innerhalb von 1 Monat (ab Vergabedatum) fertiggestellt sein.

Die finale Arbeit muss innerhalb von 8 Monaten (ab Vergabedatum) fertiggestellt werden.

Betreuung:

Univ.-Prof. Dr. Teodoro D. Cocca

______________________________________________________________________________________________________________________________________

Thema 2: „Black Swan“-Indikator (THEMA BEREITS VERGEBEN!)

Aufgabe:

Das Ziel Ihrer Arbeit besteht darin die bestehende Literatur zur Prognosefähigkeit von Aktienrenditen auf der Basis des „Black Swan“-Indikators (CBOE Skew Index) zusammenzufassen und in weiterer Folge eine eigene empirische Untersuchung durchzuführen. Gegebenenfalls ist auch der CBOE Volatility Index (VIX) eng in die Analyse einzubeziehen.

Einstiegsliteratur:

Andrés Mora-Valencia, Santiago Rodríguez-Raga, Esteban Vanegas, Skew index: Descriptive analysis, predictive power, and short-term forecast, The North American Journal of Economics and Finance, Volume 56, 2021.

Hinweis:

Das Konzept muss innerhalb von 1 Monat (ab Vergabedatum) fertiggestellt sein.

Die finale Arbeit muss innerhalb von 8 Monaten (ab Vergabedatum) fertiggestellt werden.

Betreuung:

Univ.-Prof. Dr. Teodoro D. Cocca

______________________________________________________________________________________________________________________________________

Thema 3: Die beste Aktienstrategien aus wissenschaftlicher Sicht (THEMA BEREITS VERGEBEN!)

Aufgabe:

Welche Aktienstrategien erweisen sich in der empirischen Literatur als die langfristig besten im Sinne robuster risikoadjustierter Überrenditen?

Einstiegsliteratur:

Goyal, Amit and Welch, Ivo and Zafirov, Athanasse, A Comprehensive 2021 Look at the Empirical Performance of Equity Premium Prediction II (January 31, 2023), Swiss Finance Institute Research Paper No. 21-85.

Hinweis:

Das Konzept muss innerhalb von 1 Monat (ab Vergabedatum) fertiggestellt sein.

Die finale Arbeit muss innerhalb von 8 Monaten (ab Vergabedatum) fertiggestellt werden.

Betreuung:

Univ.-Prof. Dr. Teodoro D. Cocca

______________________________________________________________________________________________________________________________________

Thema 4: Inflationsentwicklung vor dem Russland/Ukraine-Konflikt (THEMA BEREITS VERGEBEN!)

Aufgabe:

Gehen Sie der These nach, dass der Inflationssprung in der Eurozone im Jahr 2022 erst mit dem Überfall Russlands auf die Ukraine ausgelöst wurde. Zeichnen Sie dabei nach, welchen Stand wichtige Inflations-Indikatoren Ende Jänner 2022 aufwiesen und wie diese Themen am Kapitalmarkt diskutiert/betrachtet wurden. Gehen Sie dabei explizit auf die Rolle der EZB ein.

Einstiegsliteratur:

What is causing inflation? Economists point fingers at different culprits, https://www.nbcnews.com/business/business-news/whats-causing-inflation-economists-point-fingers-different-culprits-rcna16156, öffnet eine externe URL in einem neuen Fenster, 16.2.2022.

Peterson Institute for International Economics (PIIE), Why US inflation surged in 2021 and what the Fed should do to control it, https://www.piie.com/blogs/realtime-economic-issues-watch/why-us-inflation-surged-2021-and-what-fed-should-do-control-it, öffnet eine externe URL in einem neuen Fenster, 11.3.2022.

ECB, Why is inflation currently so high?, https://www.ecb.europa.eu/ecb/educational/explainers/tell-me-more/html/high_inflation.en.html, öffnet eine externe URL in einem neuen Fenster, 16.11.2021.

Hinweis:

Das Konzept muss innerhalb von 1 Monat (ab Vergabedatum) fertiggestellt sein.

Die finale Arbeit muss innerhalb von 8 Monaten (ab Vergabedatum) fertiggestellt werden.

Betreuung:

Univ.-Prof. Dr. Teodoro D. Cocca

______________________________________________________________________________________________________________________________________

Thema 5: Investitionsstrategien basierend auf Google-Trends (THEMA BEREITS VERGEBEN!)

Aufgabe:

Lassen sich aus Zeitreihen von Google-Trends erfolgreiche Investitionsstrategien ableiten? Gehen Sie dieser Frage mit eigenen empirischen Untersuchungen nach.

Einstiegsliteratur:

Tobias Preis, Can Google predict the stock market?, University of Warwick (online), 2013.

Tobias Preis, Daniel Reith, H. Eugene Stanley, Complex dynamics of our economic life on different scales: insights from search engine query data, Phil. Trans. R. Soc. A.3685707–5719, 2010.

Hinweis:

Das Konzept muss innerhalb von 1 Monat (ab Vergabedatum) fertiggestellt sein.

Die finale Arbeit muss innerhalb von 8 Monaten (ab Vergabedatum) fertiggestellt werden.

Betreuung:

Univ.-Prof. Dr. Teodoro D. Cocca

______________________________________________________________________________________________________________________________________

Thema 6: Aktienstrategien basierend auf Positionierungen am US-Futures-Markt

Aufgabe:

Der Commitments of Traders (CoT)-Report beinhaltet die Positionierung der großen meldepflichtigen Marktteilnehmer am US-Futures-Markt. Fassen Sie die Literatur dieser Daten zur Prognosefähigkeit von Aktienrenditen zusammen und führen Sie eine eigene empirische Untersuchung durch.

Einstiegsliteratur:

Dwight R. Sanders, Keith Boris, Mark Manfredo, Hedgers, funds, and small speculators in the energy futures markets: an analysis of the CFTC's Commitments of Traders reports, Energy Economics, Volume 26, Issue 3, 2004.

Hinweis:

Das Konzept muss innerhalb von 1 Monat (ab Vergabedatum) fertiggestellt sein.

Die finale Arbeit muss innerhalb von 8 Monaten (ab Vergabedatum) fertiggestellt werden.

Betreuung:

Univ.-Prof. Dr. Teodoro D. Cocca

______________________________________________________________________________________________________________________________________

Thema 7: Anleihenstrategien basierend auf Positionierungen am US-Futures-Markt

Aufgabe:

Der Commitments of Traders (CoT)-Report beinhaltet die Positionierung der großen meldepflichtigen Marktteilnehmer am US-Futures-Markt. Fassen Sie die Literatur dieser Daten zur Prognosefähigkeit von Anleihenrenditen zusammen und führen Sie eine eigene empirische Untersuchung durch.

Einstiegsliteratur:

Dwight R. Sanders, Keith Boris, Mark Manfredo, Hedgers, funds, and small speculators in the energy futures markets: an analysis of the CFTC's Commitments of Traders reports, Energy Economics, Volume 26, Issue 3, 2004.

Hinweis:

Das Konzept muss innerhalb von 1 Monat (ab Vergabedatum) fertiggestellt sein.

Die finale Arbeit muss innerhalb von 8 Monaten (ab Vergabedatum) fertiggestellt werden.

Betreuung:

Univ.-Prof. Dr. Teodoro D. Cocca

______________________________________________________________________________________________________________________________________

Thema 8: Developed vs. Emerging Markets - Strategien zur Erzielung einer Überrendite (THEMA BEREITS VERGEBEN!)

Aufgabe:

Untersuchen Sie, welche technische Indikatoren oder Sentimentindikatoren in einer Anlagestrategie, welche zwischen den beiden Aktien-Anlageklassen (Developed und Emerging Markets) hin und her wechseln, eine Überrendite zu einer Buy-and-hold-Strategie erreicht hätten.

Einstiegsliteratur:

Spindler, N., Dynamische Asset Allocation mittels Stimmungsindikatoren im Unternehmensanleihemarkt, 2020 (Diplomarbeit, JKU)

Hinweis:

Das Konzept muss innerhalb von 1 Monat (ab Vergabedatum) fertiggestellt sein.

Die finale Arbeit muss innerhalb von 8 Monaten (ab Vergabedatum) fertiggestellt werden.

Betreuung:

Univ.-Prof. Dr. Teodoro D. Cocca

______________________________________________________________________________________________________________________________________

Thema 9: EU-Regulierung des Kryptomarkts

Aufgabe:

Die Markets-in-Crypto-Assets-Verordnung (MiCA) soll künftig als einheitliche Rechtsgrundlage für Kryptowerte, Emittenten von Kryptowerten und Krypto-Dienstleister dienen. Gehen Sie auf die wichtigsten Aspekte ein und diskutieren Sie mögliche kritische Aspekte. Welche Wirkung wird in Österreich erwartet? Führen Sie dazu einige Experteninterviews durch (mindestens 12).

Einstiegsliteratur:

Markets in Crypto-Assets Regulation – die Auswirkungen auf Dienstleister im Krypto-Universum, KPMG, Whitepaper, 2023 (online)

Hinweis:

Das Konzept muss innerhalb von 1 Monat (ab Vergabedatum) fertiggestellt sein.

Die finale Arbeit muss innerhalb von 8 Monaten (ab Vergabedatum) fertiggestellt werden.

Betreuung:

Univ.-Prof. Dr. Teodoro D. Cocca

______________________________________________________________________________________________________________________________________

Thema 10: Kritische Würdigung der EU-Kleinanlegerstrategie

Aufgabe:

Die EU-Kleinanlegerstrategie ist Teil der 2020 beschlossenen Capital Markets Union (CMU - Kapitalmarktunion). Am 24. Mai 2023 hat die Europäische Kommission den gegenwärtigen Stand der Kleinanlegerstrategie veröffentlicht und den Rückmeldeprozess zu den nun veröffentlichten Rechtstexten bis 31. Juli 2023 festgesetzt. Geben Sie einen Überblick zur Kontroverse über einige der neuen gesetzlichen Regelungen. Versuchen Sie auch wissenschaftliche Erkenntnisse zu den jeweiligen Pro- oder Kontra-Argumente einzubringen.

Einstiegsliteratur:

Jochen Ruß, Alexander Kling und Andreas Seyboth, Provisionsverbot und Kleinanlegerstrategie - Plädoyer für eine Koexistenz von Provision und Honorar bei Altersvorsorgeprodukten, 2023 (online)

Hinweis:

Das Konzept muss innerhalb von 1 Monat (ab Vergabedatum) fertiggestellt sein.

Die finale Arbeit muss innerhalb von 8 Monaten (ab Vergabedatum) fertiggestellt werden.

Betreuung:

Univ.-Prof. Dr. Teodoro D. Cocca

______________________________________________________________________________________________________________________________________

Thema 11: Kepler Research Center- Masterarbeit mit Praxisbezug (THEMA BEREITS VERGEBEN!)

Die Kepler Fonds KAG ist bestrebt, den Investmentprozess ständig weiterzuentwickeln und neueste wissenschaftliche Erkenntnisse im Fondsmanagement zu integrieren. Das Kepler Research Center wurde gegründet, um den Wissenstransfer zwischen Wissenschaft und Praxis zu intensivieren. Eine anwendungsorientierte Grundlagenforschung soll in Kooperation mit der FH Hagenberg und der JKU Linz gefördert werden. Das erste Projekt im Rahmen des Kepler Research Centers befasst sich mit der Steuerung von Investmentstilen. Es wird jeweils eine Masterarbeit an der JKU Linz und eine Arbeit an der FH Hagenberg vergeben. Ein interdisziplinärer Austausch zwischen den Studenten und Mitarbeitern der Kepler Fonds KAG wird angestrebt.

Projekttitel:

Identifikation von Variablen zur Prognose bzw. Erklärung des Renditeunterschieds zwischen Value und Growth Aktien inklusive einer eigenen empirischen Untersuchung anhand eines Datensets.

Problemstellung:

Die richtige Investmentstrategie zur rechten Zeit. Am Aktienmarkt werden immer wieder Favoriten gewechselt und Anleger stehen vor der Herausforderung zur rechten Zeit die aussichtsreichste Anlageklasse zu wählen. Die beiden Ansätze Value (Substanzaktien) und Growth (Wachstumsaktien) gehören zu den wichtigsten Anlagestilen. Ein Value Investor sucht und kauft Aktien, bei welchen die enthaltenen Substanzwerte mehr wert sind als die aktuelle Bewertung an der Börse. Wachstumsaktien sind Aktien von Unternehmen, die voraussichtlich in der Zukunft überdurchschnittlich schnell wachsen werden. Diese Unternehmen haben oft eine innovative Geschäftsidee oder Technologie, die es ihnen ermöglicht, ihre Marktanteile zu erweitern und höhere Umsätze und Gewinne zu erzielen. Wachstumsunternehmen haben typischerweise höhere Bewertungen, da Investoren davon ausgehen, dass ihre zukünftigen Gewinne höher ausfallen werden. Üblicherweise entwickeln sich die beiden Stile komplementär, das bedeutet je nach Börsenphase entwickeln sich Wachstumsaktien besser als Substanzaktien oder umgekehrt.

Zielsetzung:

Ziel der Arbeit ist es, zu einer besseren Einschätzung der Prognosefähigkeit von Value- und Growth-Aktien beizutragen und damit auch einen Beitrag zur weiteren Forschung auf diesem Gebiet zu leisten. In einem ersten Schritt soll die vorhandene wissenschaftliche Literatur im Hinblick auf die Indikatoren, die die Prognosefähigkeit von Value- und Growth-Aktien beeinflussen, aufbereitet werden. Neben den bereits in der Literatur untersuchten fundamentalen Indikatoren soll die Arbeit auch alternative Indikatoren wie beispielsweise Sentiment-Indikatoren oder selbst konstruierte Indikatoren entwickeln. Darüber hinaus soll eine eigene empirische Untersuchung durchgeführt werden, um den Zusammenhang zwischen den identifizierten Indikatoren und der Renditedifferenz zwischen Value- und Growth-Aktien anhand einer multiplen Regressionsanalyse zu untersuchen.

Forschungsfragen:

Welche Variablen können anhand der wissenschaftlichen Literatur identifiziert werden, die den Renditeunterschied zwischen Value und Growth Aktien signifikant prognostiziert haben?

Gibt es abseits der bestehenden wissenschaftlichen Literatur Daten bzw. Indikatoren, die den Renditeunterschied signifikant prognostizieren können?

Untersuchen Sie anhand einer eigenen empirischen Untersuchung, ob die von Ihnen identifizierten Variablen aus der ersten und zweiten Forschungsfrage einen signifikanten Zusammenhang mit der Renditedifferenz zwischen Value und Growth Aktien im Zeitablauf aufweisen.

Datenbasis:

Die beiden Investmentstile werden über Index-Zeitreihen abgebildet. Die Daten werden seitens KEPLER zur Verfügung gestellt. Die Daten für die Indikatoren können nach Rücksprache ebenso durch Kepler zur Verfügung gestellt werden. Alternativ kann auch die Thomson Reuters Datenbank an der Universität verwendet werden.

______________________________________________________________________________________________________________________________________

Thema 12: Text Mining von Unternehmensberichten (THEMA BEREITS VERGEBEN!)

Aufgabe:

Geben Sie eine Übersicht über Methoden, die zur Textanalyse von Unternehmensberichten verwendet werden können, und deren Implementierung in gängiger Software (z.B. R oder Python). Führen Sie anschließend selbst eine Auswertung aktueller Nachhaltigkeitsberichte österreichischer Banken durch.

Einstiegsliteratur (exemplarisch):

Ho, J.C., Chen, T.-H., Wu, J.-J. (2022). Are corporate social responsibility reports informative? Evidence from textual analysis of banks in China. China Finance Review International 12(1), 101-120.

Betreuung:

Assoz. Univ.-Prof. Dr. Johann Burgstaller

______________________________________________________________________________________________________________________________________

Thema 13: Trading Skills (THEMA BEREITS VERGEBEN!)

Aufgabe:

Gehen Sie der Frage nach, wieviele Händler:innen auf Aktienmärkten, aber auch mit digitalen Assets oder anderen Finanzprodukten, tatsächlich persistent positive Renditen erwirtschaften können.

Einstiegsliteratur (exemplarisch):

Barber, B.M., Lee, Y.-T., Liu, Y.-J., Odean, T. (2014). The cross-section of speculator skill: Evidence from day trading. Journal of Financial Markets 18, 1-24.

Betreuung:

Assoz. Univ.-Prof. Dr. Johann Burgstaller

______________________________________________________________________________________________________________________________________

Thema 14: Managementfähigkeiten als Inputfaktor für Bankeffizienz

Aufgabe:

Wenden Sie die Methode von Delis et al. (2020) zur Identifikation von Managementskills in Effizienzuntersuchungen auf ein Datenset österreichischer Banken an.

Einstiegsliteratur:

Delis, M.D., Iosfidi, M., Tsionas, M. (2020). Management estimation in banking. European Journal of Operational Research 284(1), 355-372.

Hinweis:

Dieses Thema ist eher für Studierende des Masters Economic and Business Analytics gedacht und geeignet.

Betreuung:

Assoz. Univ.-Prof. Dr. Johann Burgstaller

______________________________________________________________________________________________________________________________________

Thema 15: Wachsende Bedeutung von Finfluencer

Aufgabe:

Das Ziel Ihrer Arbeit besteht darin, eine Übersicht über die Bedeutung von Finfluencer (quantitative und qualitative Marktanalyse) im DACH-Raum zu geben und den aktuellen Stand zur Frage der Regulierung von Finfluencer zusammenzufassen.

Einstiegsliteratur:

Kakhbod, A., Kazempour, S.M., Livdan, D., Schuerhoff, N., Finfluencers, Swiss Finance Institute Research Paper, No. 23-30, July 5, 2023.

Espeute, S., Preece, R., The Finfluencer Appeal: Investing in the Age of Social Media, CFA Institute, 2024, https://rpc.cfainstitute.org/-/media/documents/article/industry-research/finfluencer-report.pdf, öffnet eine externe URL in einem neuen Fenster

Hohe Strafen drohen: ESMA warnt Finfluencer, www.fondsprofessionell.at/news/recht/headline/hohe-strafen-drohen-esma-warnt-finfluencer-231212/, öffnet eine externe URL in einem neuen Fenster

Hinweis:

Das Konzept muss innerhalb von 1 Monat (ab Vergabedatum) fertiggestellt sein.

Die finale Arbeit muss innerhalb von 8 Monaten (ab Vergabedatum) fertiggestellt werden.

Betreuung:

Univ.-Prof. Dr. Teodoro D. Cocca

______________________________________________________________________________________________________________________________________

Thema 16: Wie erkennt man spekulative Blasen?

Aufgabe:

Fassen Sie den Forschungsstand zur Frage was spekulative Blasen sind, wie diese entstehen und vor allem wie man sie erkennen kann. Eine eigene empirische Untersuchung kann auf Wunsch durchgeführt werden.

Einstiegsliteratur:

Jones, B., Identifying Speculative Bubbles: A Two-Pillar Surveillance Framework, IMF Working paper, WP/14/208, 2014, https://www.imf.org/external/pubs/ft/wp/2014/wp14208.pdf, öffnet eine externe URL in einem neuen Fenster

Hinweis:

Das Konzept muss innerhalb von 1 Monat (ab Vergabedatum) fertiggestellt sein.

Die finale Arbeit muss innerhalb von 8 Monaten (ab Vergabedatum) fertiggestellt werden.

Betreuung:

Univ.-Prof. Dr. Teodoro D. Cocca

______________________________________________________________________________________________________________________________________

Thema 17: Narrative Finance – Forschungsstand und Ausblick

Aufgabe:

Das Ziel Ihrer Arbeit besteht darin, eine Übersicht über die sehr junge Forschungsdisziplin „Narrative Finance“ zu geben. Welcher Ansatz wird hier verfolgt und welche Forschungsresultate existieren bereits? Eine eigene empirische Untersuchung kann auf Wunsch durchgeführt werden.

Einstiegsliteratur:

Osterrieder, J., A Primer on Narrative Finance (January 15, 2023), https://ssrn.com/abstract=4324860, öffnet eine externe URL in einem neuen Fenster or http://dx.doi.org/10.2139/ssrn.4324860, öffnet eine externe URL in einem neuen Fenster

Blanqué et al., Monitoring Narratives: an Application to the Equity Market, SUERF Policy Note, Issue 278, 2022.

Hinweis:

Das Konzept muss innerhalb von 1 Monat (ab Vergabedatum) fertiggestellt sein.

Die finale Arbeit muss innerhalb von 8 Monaten (ab Vergabedatum) fertiggestellt werden.

Betreuung:

Univ.-Prof. Dr. Teodoro D. Cocca

______________________________________________________________________________________________________________________________________

Thema 18: Empirische Untersuchung zum Private Banking

Aufgabe:

Analysieren Sie die Entwicklung wichtiger Kennzahlen von Private Banking Anbietern in der Schweiz und Liechtenstein (Cost-Income-Ratio, Return on Equity, Net New Money, Bruttomarge etc.). Hierfür erfassen Sie eine Fülle von Daten aus den Geschäftsberichten von rund 50 Banken für die letzten ca. 5 Jahre und werten diese aus.

Einstiegsliteratur:

KPMG, Clarity on Swiss Private Banks, 2023, https://kpmg.com/ch/en/home/industries/financial-services-hub/swiss-private-banks.html, öffnet eine externe URL in einem neuen Fenster

Hinweis:

Das Konzept muss innerhalb von 1 Monat (ab Vergabedatum) fertiggestellt sein.

Die finale Arbeit muss innerhalb von 8 Monaten (ab Vergabedatum) fertiggestellt werden.

Betreuung:

Univ.-Prof. Dr. Teodoro D. Cocca

______________________________________________________________________________________________________________________________________

Johannes Kepler Universität Linz

Altenberger Straße 69

4040 Linz, Österreich

Zur JKU Startseite

Zur JKU Startseite

{kind=link}