Im Rahmen eines Masterstudiums ist eine Abschlussarbeit zu erstellen, welche dem Nachweis dient, dass der/die Studierende selbständig, methodisch und inhaltlich eine Aufgabenstellung wissenschaftlich bearbeiten kann. Die jeweiligen Voraussetzungen um eine Masterarbeit beginnen zu können sind den Curricula der Masterstudien zu entnehmen, im Masterprogramm Finance & Accounting müssen in der Spezialisierung Finance vorab das Fach „Grundlagen in Finance and Accounting“ und das Fach „Vertiefung in Forschungsmethoden in Finance und Management Accounting“ positiv absolviert werden.

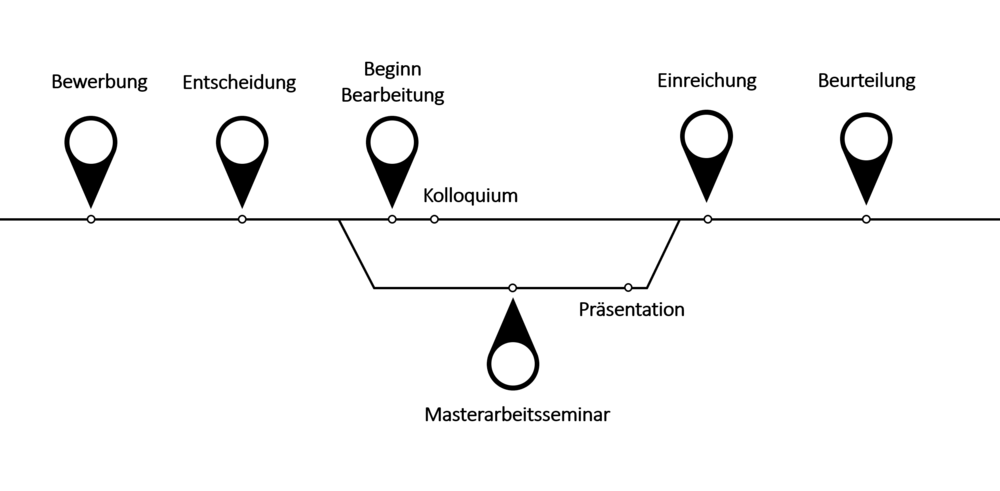

Der idealtypische Ablauf einer Masterarbeit ist in nachfolgender Grafik dargestellt.

Am Institut für betriebliche Finanzwirtschaft gibt es eine laufende Themenvergabe zu allen Fragestellungen der betrieblichen Finanzwirtschaft. Themenvorschläge finden sich am Ende dieser Seite und werden regelmäßig aktualisiert. Bei Interesse an einem Thema füllen Sie das beiliegende Formular aus (Bewerbung) und wenden Sie sich per Email direkt an den/die jeweilige/n Betreuer*in und ggf. Mitbetreuer*in. Eigene Themenvorschläge sind nur in besonderen Ausnahmefällen möglich.

Bewerbungsformular, öffnet eine Datei

Eine Entscheidung zur Übernahme der Betreuung der Abschlussarbeit wird anschließend gefällt. Ein guter Studienerfolg in den Lehrveranstaltungen aus betrieblicher Finanzwirtschaft ist erwünscht. Nach Entscheidung zur Betreuung ist eine „Meldung zur Abschlussarbeit“ notwendig (siehe https://www.jku.at/studium/studierende/abschlussarbeiten/). Das Thema ist somit fixiert und ein Themenwechsel anschließend nicht mehr möglich.

Im Rahmen der Bearbeitung des Themas erfolgt eine regelmäßige Abstimmung mit dem/der (Mit)Betreuer*in. Zu den ersten Aufgaben gehört die Erstellung eines Konzepts, welches mit 3 ECTS (Masterarbeitskolloquium) honoriert wird. Das Thema einer Masterarbeit wird so gewählt, dass eine Bearbeitung innerhalb von sechs Monaten möglich ist, jedenfalls aber innerhalb eines Jahres abgeschlossen werden soll. Eine Verlängerung der Frist ist, in Abstimmung mit dem/der Betreuer*in, möglich. Bei der formalen Gestaltung wird auf die Richtlinien des Prüfungs- und Anerkennungsservice (https://www.jku.at/studium/studierende/abschlussarbeiten/), die Zitierrichtlinien sowie die Richtlinien für wissenschaftliches Arbeiten des Instituts verwiesen (https://www.jku.at/institut-fuer-betriebliche-finanzwirtschaft/lehre/richtlinien/). Die Masterarbeit kann, in Absprache mit dem/der jeweiligen Betreuer*in, auf Deutsch oder auf Englisch verfasst werden.

Das Institut für betriebliche Finanzwirtschaft bietet Masterarbeitsseminare zur Begleitung in der Erstellung einer Masterarbeit an. Dort wird die Arbeit in der finalen Phase der Bearbeitung präsentiert. Weitere Informationen zum Masterarbeitsseminar finden sich bei den Informationen zur Lehrveranstaltung.

Nach Absprache mit Ihrem/Ihrer Betreuer*in und dessen/deren Einverständnis wird die Arbeit eingereicht. Dafür muss in einem ersten Schritt das Deckblatt zur Überprüfung der Formvorschriften per Email an pas@jku.at gesendet werden. Nach Erhalt der positiven Rückmeldung vom Prüfungs- und Anerkennungsservice ist die wissenschaftliche Arbeit im PDF-Format unter folgender Adresse hochzuladen: forms.jku.at/pas/thesis. Die eingereichten Arbeiten werden mit Plagiatsprüfungssoftware analysiert. Zusätzlich dazu müssen je (Mit)Betreuer*in ein gedrucktes und gebundenes Exemplar der Abschlussarbeit am Institut abgegeben werden. Anschließend wird die Arbeit beurteilt.

Neue Themenvorschläge wurden per 09.10.2023 ergänzt.

Betreuer: o. Univ.-Prof. Dr. Helmut PERNSTEINER

Mitbetreuer: Ass.-Prof. Dr. Thomas Brunner-Kirchmair

Lebensversicherungen erfreuen sich stetiger Beliebtheit, handelt es doch um eine interessante Kombination aus Sparen und Risikovorsorge. Die eingelegten Gelder werden von den Versicherern angelegt, aber welche Rolle spielen dabei ethisch orientierte Kapitalanlagen? Recherchieren Sie zuerst die bestehende Literatur und führen Sie anschließend eine empirische Untersuchung durch. Analysieren Sie die Geschäftsberichte ausgewählter Versicherungsunternehmen um die Forschungsfrage zu beantworten und leisten Sie damit einen Beitrag für die weniger stark beforschte, aber nicht minder interessante Versicherungswirtschaft.

Betreuer: o. Univ.-Prof. Dr. Helmut PERNSTEINER

Mitbetreuer: Ass.-Prof. Dr. Thomas Brunner-Kirchmair

Digital Innovation ist die Fähigkeit eines Unternehmens neue innovative digitale Technologien zu schaffen oder zu nutzen um neue Dienstleistungen, Produkte oder Geschäftsmodelle zu entwickeln. Wie aber wirkt sich diese Fähigkeit auf die finanzielle Performance eines Unternehmens aus? Nach Absprache mit Ihren Betreuern wird ein Sample eingegrenzt, welches sie dahingehend untersuchen. Mit Hilfe einer Content-Analyse von Unternehmenspublikationen (zB Transkripten von Earnings Calls oder Geschäftsberichten) ermitteln Sie die Digital Innovation, setzen diese der finanziellen Performance gegenüber und leisten somit einen neuen Beitrag für die diesbezügliche Forschung.

Betreuer: o. Univ.-Prof. Dr. Helmut PERNSTEINER

Mitbetreuer: Ass.-Prof. Dr. Thomas Brunner-Kirchmair

Der Rückkauf eigener Aktien ist ein durchaus ungewöhnlicher Vorgang, bei dem ein Unternehmen seine eigenen Aktien erwirbt und sich somit gewissermaßen selbst gehört. Die Motive dafür sind mannigfaltig, der Erwerb eigener Aktien bringt Aktionären Vorteile, weil die Anzahl handelbarer Anteile reduziert wird. Gleichermaßen kann er kann als Signal an den Markt interpretiert werden, dass das Unternehmen seine eigenen Aktien für unterbewertet hält. Eigene Aktien können aber auch erworben werden um Belegschaftsaktien bereit zu stellen oder um einen „schweren, unmittelbar bevorstehenden Schaden“ für die Gesellschaft abzuwenden. Nähern Sie sich diesem Thema im Rahmen einer Master-/Diplomarbeit. Recherchieren Sie zuerst die bestehende Literatur und Rechtslage. Anschließend studieren Sie die Geschäftsberichte ausgewählter Unternehmen in den DACH-Ländern und halten somit die Bedeutung des Rückkaufs eigener Aktien fest.

Betreuer: o. Univ.-Prof. Dr. Helmut PERNSTEINER

Mitbetreuuerin: Anna Gappmaier, M.Sc.

Die bisherige ESG-Literatur bzw. -Forschung stützt sich vorwiegend auf die Analyse von Nachhaltigkeits- oder Geschäftsberichten. Mit dieser Arbeit soll der Fokus auf die ESG-Berichterstattung in IPO-Prospekten (veröffentlichte Prospekte vor einem IPO mit Informationen zum Börsegang) liegen. Mit Hinblick auf die verstärkten regulatorischen Anforderungen (EU-Taxonomie) kann angenommen werden, dass vor allem institutionelle Investoren die ESG-Leistung eines Unternehmens bei der Bewertung eines Börsegangs vermehrt nachfragen. Die bestehende Literatur ist aufzuarbeiten, eine Analyse von Prospekten aktueller Börsegänge vorzunehmen.

Betreuer: o. Univ.-Prof. Dr. Helmut PERNSTEINER

Mitbetreuer: Ass.-Prof. Dr. Thomas Brunner-Kirchmair

Unternehmen, welche sich im Eigentum der öffentlichen Hand befinden, erwirtschaften Schätzungen zufolge rund 10 % des weltweiten Bruttoinlandproduktes. Wenngleich sich diese Unternehmen stark von einander hinsichtlich ihrer Größe, Geschäftsmodelle oder auch dem Anteil der öffentlichen Hand unterscheiden, haben sie eines gemeinsam: einen Eigentümer, dessen primäres Ziel sehr häufig nicht die Erwirtschaftung finanzieller Renditen ist. Andere Intentionen, bspw. die Schaffung von Arbeitsplätzen oder die sichere Bereitstellung von Infrastruktur, sind übergeordnete Zielsetzungen. Trotz ihrer großen Bedeutung spielen Unternehmen in öffentlichem Eigentum in der Forschung nur eine untergeordnete Rolle. Sie können mit Ihrer Arbeit einen diesbezüglichen Beitrag leisten. In einem ersten Schritt analysieren Sie die bestehende Forschung zur Thematik. In einem zweiten Schritt führen Sie (unter Anleitung bzw. mit Unterstützung) eine eigene quantitative empirische Forschung durch. Auf Basis von Daten aus Datenbanken erheben Sie den Zusammenhang zwischen dem Anteil der öffentlichen Hand und dem M&A-Verhalten europäischer Unternehmen. So finden Sie heraus, ob bzw. wenn ja, wie Unternehmen in öffentlichem Eigentum ein anderes M&A-Verhalten an den Tag legen als Unternehmen in privatem Eigentum.

Betreuer: o. Univ.-Prof. Dr. Helmut PERNSTEINER

Mitbetreuer: Ass.-Prof. Dr. Thomas Brunner-Kirchmair

Das Top Management Team (TMT), also der CEO und jene Manager*innen die ihm/ihr direkt unterstellt sind, haben einen wichtigen Einfluss auf alle Entscheidungen eines Unternehmens und damit folglich auch auf dessen Erfolg. Nun gibt es bereits eine umfangreiche Literatur zum Einfluss von verschiedenen Charakteristika des TMT (bspw. die Diversität, die Erfahrung oder die Ausbildung) auf die unternehmerische Performance. Ihre Arbeit fokussiert allerdings auf eine bisweilen in der Forschung nur am Rande analysierte Frage, nämlich Mergers & Acquisitions (M&A)-Entscheidungen. Welche Eigenschaften des TMT gehen mit einer steigenden/sinkenden Anzahl initiierter M&A-Deals, Wahrscheinlichkeit Deals abzuschließen, Anteil der Cross-Border-Deals oder Dealvolumen einher? Im Rahmen dieser Arbeit analysieren Sie zuerst die bestehende Forschung zur Thematik. Anschließend führen Sie (unter Anleitung bzw. mit Unterstützung) eine eigene quantitative empirische Forschung durch. Auf Basis von Daten aus Datenbanken erheben Sie den Zusammenhang zwischen ausgewählten Eigenschaften des TMT und M&A-Charakteristika. So finden Sie heraus, welche Eigenschaften des TMT bei M&A Einfluss nehmen und bieten damit auch der Praxis spannende Einblicke.

Betreuerin: Assoz. Univ.-Prof.in Mag.a Dr.in Eva Wagner

In dieser Masterarbeit untersuchen Sie den Zusammenhang zwischen der Mitarbeiter*innenorientierung und der Kapitalstruktur von Unternehmen. Bae et al. (2011) stellen fest, dass Unternehmen, die eine mitarbeiterorientierte Unternehmenspolitik verfolgen und ihre Mitarbeiter fair behandeln, einen geringeren Verschuldungsgrad aufweisen. Diese Ergebnisse deuten darauf hin, dass der Anreiz oder die Fähigkeit eines Unternehmens, seine Mitarbeiter fair zu behandeln, eine wichtige Determinante für seine Finanzierungspolitik ist. In dieser Arbeit analysieren Sie diesen Zusammenhang sowohl theoretisch als auch empirisch.

Betreuer: Assoz. Univ.-Prof. Mag. Dr. Markus Dick

Die finanzwirtschaftliche Forschung hat sich eingehend der Frage gewidmet, ob und unter welchen Bedingungen CSR-Aktivitäten das Ausfallrisiko und damit die Fremdkapitalkosten von Unternehmen verringern können. Nicht zuletzt durch jüngste regulatorische Anforderungen – wie die Verpflichtung zur Offenlegung einer Green Asset Ratio durch europäische Banken ab 2024 – ist diese Fragestellung auch für heimische Kreditinstitute in den Mittelpunkt des Interesses gerückt. Die Masterarbeit soll den aktuellen Stand der Forschung zur Thematik beleuchten. Zudem soll insbesondere anhand von Experteninterviews der Frage nachgegangen werden, wie Banken CSR- und ESG-Kriterien in ihrer Kreditvergabe berücksichtigen und welche Auswirkungen sich dadurch für kreditsuchende Unternehmen ergeben.

Literaturempfehlung:

Goss, A., & Roberts, G. S. (2011). The impact of corporate social responsibility on the cost of bank loans. Journal of banking & finance, 35(7), 1794–1810.

Brühl, V. (2023). The Green Asset Ratio (GAR): a new key performance indicator for credit institutions. Eurasian Economic Review, 13(1), 57–83.

Betreuerin: Assoz. Univ.-Prof.in Mag.a Dr.in Eva Wagner

In der Europäischen Union (EU) gibt es bereits CSR-Berichterstattungspflichten für größere Unternehmen. Die CSRD (Corporate Sustainability Reporting Directive) erweitert die Anforderungen rund um die Nachhaltigkeitsberichterstattung an europäische Unternehmen. In dieser Masterarbeit untersuchen Sie die wirtschaftlichen Auswirkungen von verpflichtender CSR-Berichterstattung. Dabei erörtern Sie in ihrer ökonomischen Analyse etwa die Auswirkungen auf die Kapitalmärkte und Investor*innen, auf andere Stakeholder und auf das Unternehmensverhalten.

*empirische Bearbeitung erwünscht

Betreuerin: Assoz. Univ.-Prof.in Mag.a Dr.in Eva Wagner

Die Literatur zeigt, dass verschiedene Charakteristika des Board of Directors mit Corporate Social Responsibility (CSR) in Verbindung stehen. Insbesondere Diversität ist einigen Studien nach positiv mit dem CSR-Engagement assoziiert. In dieser Masterarbeit untersuchen Sie, wie sich Diversität in Boards auf das Ausmaß der sozialen Verantwortung (CSR) auswirkt und welche moderierenden Faktoren diese Beziehung beeinflussen.

Betreuerin: Assoz. Univ.-Prof.in Mag.a Dr.in Eva Wagner

Familienunternehmen weisen besondere Ziele und Führungsstrukturen auf, die sich auf die Diversität auswirken können. In dieser Masterarbeit untersuchen Sie anhand der vorliegenden Literatur, welche Rolle Diversität für die finanzielle Performance von Familienunternehmen spielt.

Betreuer: o. Univ.-Prof. Dr. Helmut PERNSTEINER

Mitbetreuer: Ass.-Prof. Dr. Thomas Brunner-Kirchmair

Waren Buffett, Elon Musk oder Tim Cook – man kennt sie, die Star-CEOs. Aber auch in Österreich und bei den kleineren Unternehmen gibt es jene mit Top-Reputation – Florian Gschwandtner oder Hans Peter Haselsteiner sind vermutlich vielen Österreicher*innen bekannt. Die Reputation des CEOs kann ein Signal an die Stakeholder sein, dass das Unternehmen besser geführt wird. Wie aber spiegelt sich die CEO-Reputation in der Vorstandsvergütung wider? Nachdem Sie sich einen Überblick über die bestehende Literatur verschafft haben, wird in Abstimmung mit Ihren Betreuern ein Untersuchungssample definiert. Anschließend ermitteln Sie die Reputation des CEOs (bspw. in Form von Mediennennungen oder Preisen) sowie die Vergütungsstruktur (bspw. auf Basis von Geschäftsberichten) und setzen diese miteinander in Beziehung.

Betreuer: Assoz. Univ.-Prof. Mag. Dr. Markus Dick

Greenwashing, d. h. eine nicht der Realität entsprechende zu positive Darstellung des CSR-Engagements in der Unternehmenskommunikation und -publizität, ist ein medial und auch wissenschaftlich viel diskutiertes Phänomen. Weniger Aufmerksamkeit hat die entgegengesetzte Strategie, das sogenannte Brownwashing, gefunden. Dabei stellen Unternehmen ihr CSR-Engagement in der Öffentlichkeit geringer ausgeprägt als in der Realität dar. Die Masterarbeit soll die Ursachen und Auswirkungen der beiden Phänomene aus finanzwirtschaftlicher Perspektive beleuchten und gegenüberstellen.

Literaturempfehlung:

Testa, F., Miroshnychenko, I., Barontini, R., & Frey, M. (2018). Does it pay to be a greenwasher or a brownwasher?. Business Strategy and the Environment, 27(7), 1104–1116.

Betreuer: o. Univ.-Prof. Dr. Helmut PERNSTEINER

Mitbetreuer: Ass.-Prof. Dr. Thomas Brunner-Kirchmair

Schönheit (Beauty) kann einem im Leben durchaus Vorteile bringen. Aus der Arbeitsmarktforschung weiß man beispielsweise, dass schöner aussehende Mitarbeiter*innen auch höhere Gehälter erhalten. Welche Rolle spielt Beauty aber bei der Unternehmensleitung, insbesondere dem Chief Executive Officer? Reagieren die Kapitalmärkte anders, wenn schöne CEOs ihnen Nachrichten überbringen als weniger schöne CEOs? Im Rahmen dieser Master-/Diplomarbeit versuchen Sie dieser Frage auf den Grund zu gehen. Erheben Sie mit Hilfe bestehender Algorithmen die Schönheit von CEOs, dh. insbesondere Merkmale der Gesichtsgeometrie, und finden Sie heraus, ob die Kapitalmärkte unterschiedlich reagieren, abhängig davon wie „schön“ ein CEO ist.

Betreuer: Assoz. Univ.-Prof. Mag. Dr. Markus Dick

Die Familienunternehmensforschung hat sich in den letzten Jahren ausführlich mit der Diversität (Geschlecht, Alter, Ethnizität, Herkunft etc.) der handelnden Akteure von Familienunternehmen auseinandergesetzt, wobei nicht zuletzt auf die Diversität der Führungsgremien (Board, Managementteam etc.) besonderes Augenmerk gerichtet wurde. Die diesbezügliche Literatur hat gezeigt, dass sich Familienunternehmen nicht nur in ihrem Diversitätsniveau von Nichtfamilienunternehmen unterscheiden, sondern dass sich das jeweilige Diversitätslevel auch auf ihre Performance und unternehmerischen Aktivitäten (bspw. CSR-Engagement) auswirkt. Neben einer Analyse der bisherigen theoretischen und empirischen Literatur zur Thematik soll in dieser Masterarbeit die Diversität börsenotierter Familienunternehmen anhand der von der JKU abonnierten Refinitiv-Datenbank einer eigenen empirischen Analyse unterzogen werden.

Literaturempfehlung:

Singal, M., & Gerde, V. W. (2015). Is diversity management related to financial performance in family firms?. Family Business Review, 28(3), 243–259.

Cruz, C., Justo, R., Larraza-Kintana, M., & Garces-Galdeano, L. (2019). When do women make a better table? Examining the influence of women directors on family firm’s corporate social performance. Entrepreneurship Theory and Practice, 43(2), 282–301.

Maseda, A., Iturralde, T., Cooper, S., & Aparicio, G. (2022). Mapping women's involvement in family firms: A review based on bibliographic coupling analysis. International Journal of Management Reviews, 24(2), 279–305.

Johannes Kepler Universität Linz

Altenberger Straße 69

4040 Linz, Österreich

Zur JKU Startseite

Zur JKU Startseite